2019中国汽车经销商集团TOP200竞争力指数发布

5月28日,同济大学经济管理学院和海略咨询共同编制的2019年度“中国汽车经销商集团TOP200竞争力指数”(以下简称”TOP200竞争力指数“正式发布。

从2015年至今“中国汽车经销商集团TOP200竞争力指数“,通过大数据的方法,依托同济经管学院的扎实科研底蕴以及海略咨询的长期汽车行业洞察,凭借真实、全面和客观的数据结构,为我国汽车厂商、汽车经销商集团、行业专家、金融机构、汽车媒体以及消费者提供了极具意义的参考价值和数据支撑。

2018年随着中国汽车市场28年来首次真正意义上出现负增长,汽车市场也由增量市场逐渐转变为存量市场。全年经销商库存系数都位于警戒线之上,随着汽车市场整体环境的变化,经销商的高库存或将常态化。从“TOP200竞争力指数”排行榜中头部集团的总体表现来看,2018年收入的平均增速不足5%;中游集团(普遍认为排名在11至50)的总体表现来看,2018年收入的平均增速约为-3%左右。实际上,从经销商集团的收入增速来看,受行业整体影响较大。

根据2019年度“中国汽车经销商集团TOP200竞争力指数”显示,经销商集团两极分化明显,庞大集团、永达汽车、润东汽车、广汇宝信等集团利润下滑,更甚者出现亏损;中升集团、正通汽车等实现了利润的正增长。百亿以上集团数与上年减少为50家,两百亿集团数量从18家增加到20家。实际上,在业内看来,汽车市场低迷,无论是车企还是经销商都感到了寒意,想要在销量不振、成本不减的情况下,寻求新的增长点的压力,以及新型商业模式的冲击,对于经销商集团而言困难明显,或将出现新一轮的“洗牌”。

中国汽车经销商集团TOP200竞争力指数研究已经进入第五个年头。这项研究显示,2019中国汽车经销商集团TOP200综合竞争力指数为602.84,比2018年度有所微跌。其中:综合竞争力高分区(700以上)集团有26家,较2018年减少9家;但综合竞争力低分区(500以下)集团有3家,较2018年减少3家。

2019“TOP200竞争力指数”以汽车经销商集团竞争力为研究对象,全面覆盖了经销商集团的销售能力、服务能力、管理能力、网络能力以及创新能力。从研究范围来看,TOP200竞争力指数仅研究经销商集团的乘用车业务单元,不包括乘用车之外的业务(如商用车等);从数据时间来看,2019年度的竞争力指数中,数据涉及的时间为经销商集团2018年的业绩表现;从样本数量来看,从海略经销商集团数据库中选取前200家代表性经销商集团,作为竞争力指数的研究样本。

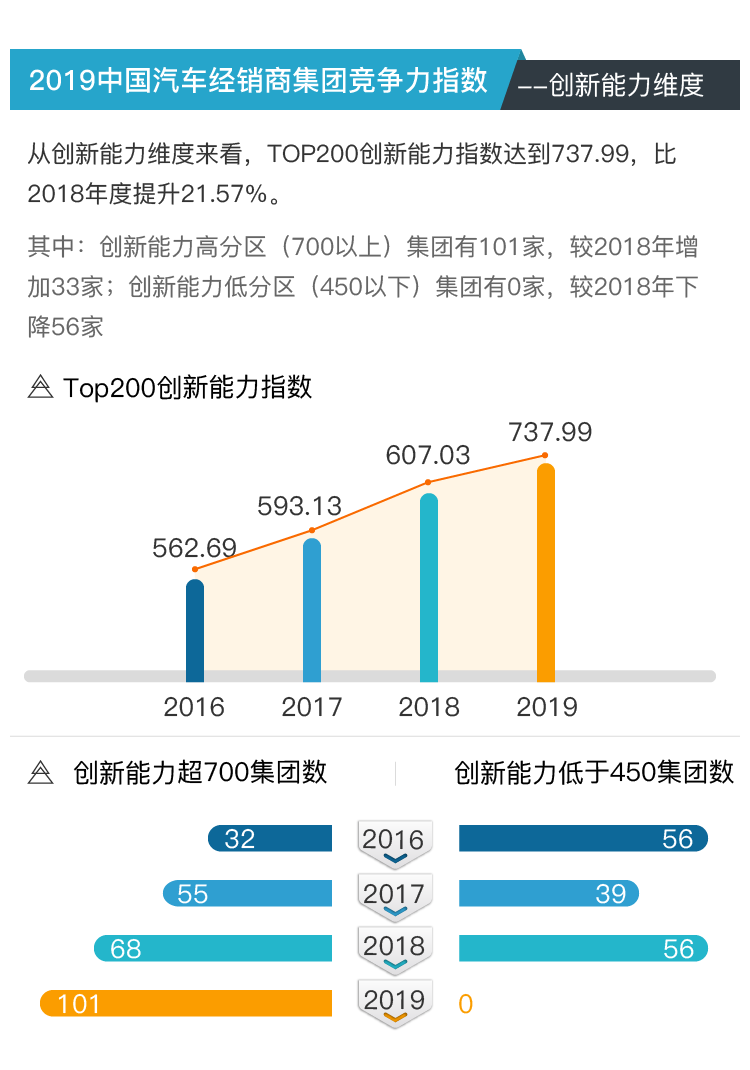

2019年”TOP200竞争力指数”的研究显示,从2018年到2019年,中国汽车经销商集团主要表现为以下几大趋势:

一、重构消费与产业,汽车融资租赁产品创新渗透

二、新零售模式创新,多方驱动为经销商减负

三、经销商衍生业务成热点,创新力度逐渐增强

四、弥补管理短板,部分经销商试水集团化托管

详细排名,见附表

相关评论(0)